Marktkommentar zum 2. Quartal 2020

Geschockt

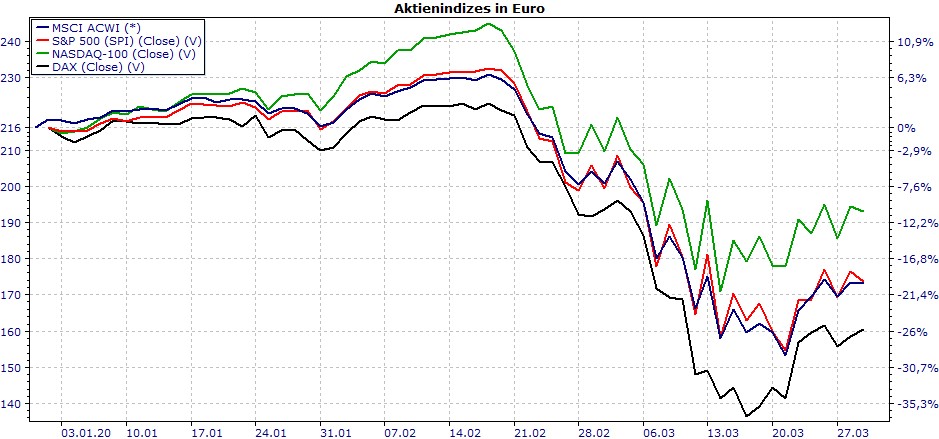

Der März wird als einer der schlechtesten Börsenmonate überhaupt in die Geschichtsbücher eingehen. Dabei ist es nur schwer zu glauben, dass die großen amerikanischen Aktienindizes gerade erst Ende Februar neue Allzeithochs erklimmen konnten. Der DAX fiel in Rekordgeschwindigkeit um fast -40 Prozent. Der EuroStoxx50 markierte mit über -12 Prozent den größten Tagesverlust seit Bestehen. Der S&P500 erlebte den schnellsten Absturz in der amerikanischen Börsengeschichte und benötigte nur 16 Handelstagen, um in einen Bärenmarkt (20 Prozent Kursrückgang) überzugehen. Der bis dahin schnellste Bärenmarkt entwickelte sich 1929 und brauchte dafür ganze 44 Handelstage. Der Dow Jones verbuchte den stärksten Verlust in einem Quartal seit 1987. Gleichzeitig nahm die Volatilität (VSTOXX) in nur einem Monat um das Sechsfache auf über 85 Prozent zu. Öl notierte auf einem 18-Jahres-Tief und die Tendenz bleibt weiterhin schwach. Gold verlor zwischenzeitlich mehr als -12 Prozent, selbst die Bund-Rendite (10 J.) schwankte um -6 Prozent. Die Arbeitslosenquote in den USA hat den größten wöchentlichen Zuwachs jemals verzeichnet. Dieser fiel fünfmal höher aus, als der bisherige Rekord. Auslöser dieses Börsenbebens war nicht das Covid-19 Virus selbst, sondern die von der Gesellschaft ergriffenen Maßnahmen, die eine wirksame Eindämmung der Ansteckungsraten als Ziel haben. Ob diese ergriffenen Maßnahmen letztendlich erfolgreich sein werden, bleibt abzuwarten, genau wie der Zeitpunkt, an dem diese gelockert werden.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Deutsche Staatsanleihen waren diesmal kein sicherer Hafen

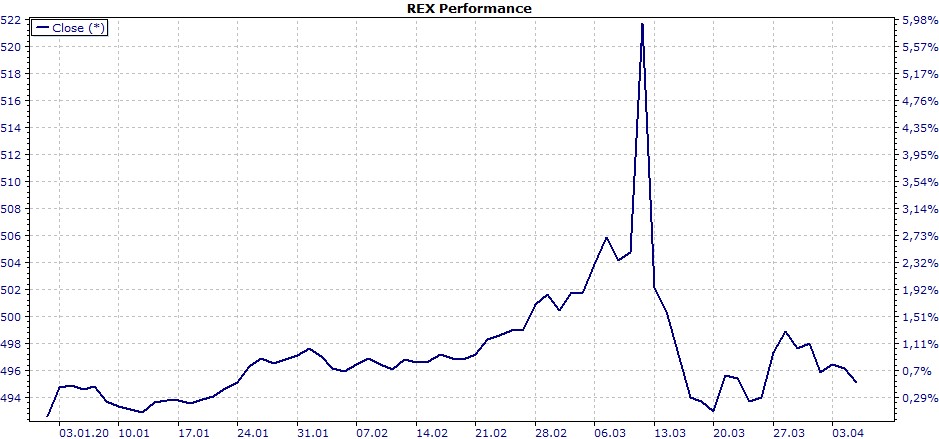

In Zeiten großer Unsicherheit, wie wir sie derzeit erleben, ist der erste Reflex der Marktteilnehmer zumeist die Flucht in Sicherheit. Dabei sind deutsche Staatsanleihen eine der, wenn nicht die, sicherste Anlageklasse überhaupt. Entsprechend diesem historischen Muster stieg die Nachfrage in kurzer Zeit sprunghaft an, wie im nachfolgenden Chart deutlich abzulesen ist. Doch nach dem Kurshöhepunkt am 12. März sackte auch der deutsche Rentenindex (RexP) mit knapp -6 Prozent deutlich ab. Was war der Auslöser? Um die wirtschaftlichen Folgen der gesellschaftspolitischen Maßnahmen zur Eindämmung der Infektionszahlen abzumildern, verkündet die Bundesregierung, ebenso wie Regierungen vieler anderer Länder, ein noch nie dagewesenes Konjunkturpaket. Die Finanzierung erfolgt jedoch nicht durch den Bundeshaushalt, sondern über neue Schulden. Aufgrund des enormen Ausmaßes der Stimulierungsmaßnahmen schlug sich dies auch negativ auf die Bonität Deutschlands und damit auch auf die Kurse deutscher Staatsanleihen nieder. Wir sehen die Solvenz Deutschlands jedoch weiterhin in keiner Weise als gefährdet an. Doch diese Entwicklung an den Rentenmärkten veranschaulicht die enorme wirtschaftliche Tragweite der ergriffenen Maßnahmen, sowohl zur Eindämmung von Covid-19 als auch der verabschiedeten fiskalpolitischen Maßnahmen.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Auch Gold wurde verkauft

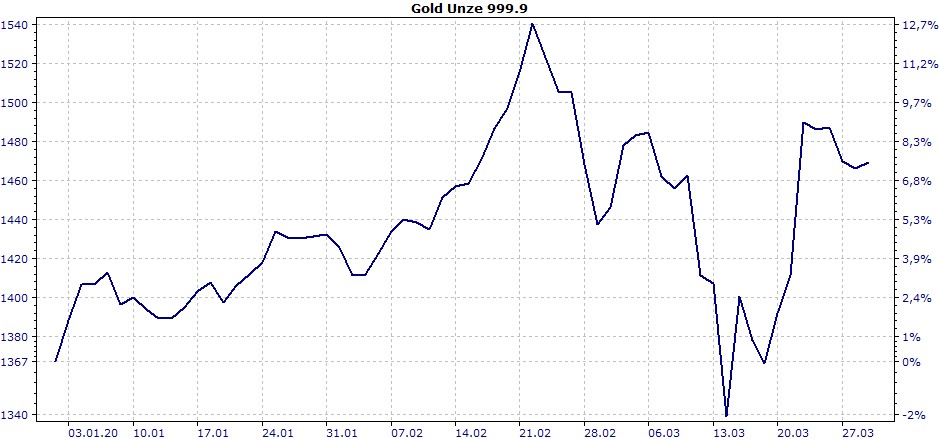

Neben deutschen Staatsanleihen gilt auch das Gold als sicherer Hafen. Doch auch die Kursentwicklung des Edelmetalls war von erheblichen Wertschwankungen geprägt (siehe nachfolgender Chart). Das Argument einer Bonitätsverschlechterung, analog der Ausführungen zu deutschen Staatsanleihen, kann in diesem Fall nicht als Ursache herangezogen werden. Gold kann weder kurzfristig in großen Mengen produziert werden und hat als universelles Zahlungsmittel, das zudem beliebig teilbar ist, einen nachhaltigen, grenzüberschreitenden Wert. Da Goldinvestitionen keine Ausschüttungen abwerfen, wie etwa bei Staatsanleihen, hat das Zinsniveau üblicherweise einen Einfluss auf den Goldpreis. Doch obwohl die großen Notenbanken der Welt teils deutlich die Zinsen gesenkt haben und die Unsicherheit in erheblichen Maßen zugenommen hat, sank der Goldpreis parallel zu den Aktienkursen Ende Februar um gut -12 Prozent. Die Ursache waren Liquiditätsengpässe (Margin Calls) institutioneller Anleger infolge des rapiden Preisverfalls an den Börsen dieser Welt. Dadurch kam es, trotz der ausgeführten attraktiven Rahmenbedingungen für Gold, zu starken Verkaufswellen beim Edelmetall zwecks Liquiditätssicherung.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Hoffnung liegt auf den Unterstützungsmaßnahmen der Institutionen

Eine globale Rezession ist aus unserer Sicht unvermeidbar. Die wirtschaftlichen Konsequenzen der global angewandten Methoden zur Beschränkung von sozialen Kontakten im öffentlichen Bereich sind einfach zu schwerwiegend. Demgegenüber stehen geld- und fiskalpolitische Unterstützungspakete in noch nie dagewesenem Ausmaß. Es ist aktuell noch zu früh, um einschätzen zu können, ob diese Maßnahmen ausreichen werden. Das mit Ihnen verbundene Signal geht für uns allerdings in die richtige Richtung. Es wird nahezu alles Menschenmögliche dafür getan, um die soziale und wirtschaftliche Stabilität zu erhalten. Zudem gibt es erste Anzeichen, dass die ergriffenen Maßnahmen bei dem Versuch die Ausbreitung zu verlangsamen greifen. Da China dabei den größten Fortschritt verzeichnet, verkündete es erste Lockerungen im sozialen Umgang und hob sogar die Abriegelung des Virus-Ursprungsorts Hubei auf. Auch in Europa erzielen die drastischen Maßnahmen erste positive Effekte bei der Ausbreitung des Virus. Allerdings ist die weitere Entwicklung des Virus in den USA noch unklar.

Fazit:

Die Weltwirtschaft bewegt sich aktuell in eine Rezession. Die damit verbundene Unsicherheit und die geringe Visibilität sind momentan die größten Herausforderungen an den Kapitalmärkten. Deshalb haben wir frühzeitig reagiert und Risiken in den Portfolios reduziert. Derzeitig erwecken die ergriffenen Eindämmungsmaßnahmen den Eindruck, dass sie zielführend wirken. Es gibt zwar regionale Unterschiede bzgl. des erreichten Fortschrittes bei der Bekämpfung des Virus, diese sind aber darauf zurückzuführen, wann in dem jeweiligen Land die Maßnahmen eingeführt wurden. Insofern sind wir optimistisch, dass es auch eine Zeit nach Corona geben wird. Bereits heute werden erste Schritte zur Lockerung der eingeführten Beschränkungen auch in Deutschland diskutiert. Spätestens zu diesem Zeitpunkt werden auch wieder die unvorstellbar hohen Summen an Liquidität, bereitgestellt von der Politik und den Notenbanken, die Aufmerksamkeit der Markteilnehmer auf sich ziehen. Diese Konjunkturpakete senden ein deutliches Signal die Finanzierungskosten durch zusätzliche Liquidität und niedrigere Zinssätze zu senken, wobei weitere Unterstützungsmaßnahmen nicht auszuschließen sind. Es besteht durchaus berechtigte Hoffnung, dass sich die globale Konjunktur auch von diesem Rückschlag erholen wird, so wie es auch in der Vergangenheit nach Krisen immer der Fall war. Krisen bieten auch Chancen: Chancen die Aktien gut aufgestellter Unternehmen günstiger zu erwerben. Diese Chancen haben wir in den vergangenen Wochen bereits genutzt und planen dies auch weiter zu tun.