„*“ zeigt erforderliche Felder an

Jetzt Teilen

Risikomanagement wird noch wichtiger

Nach drei guten Anlagejahren sind unsere Erwartungen für 2026 erneut verhalten positiv. Das Wachstum in den USA dürfte sich beschleunigen und für steigende Unternehmensgewinne sorgen. Risiken sehen wir in einem möglichen Wiederaufflammen der Inflation. Ein Ende des Zinssenkungszyklus könnte der Wendepunkt für Aktienanlagen werden.

Das Jahr 2025 war turbulent. Deutschland verabschiedete sich von einer konservativen Haushaltspolitik und nimmt nun massiv Schulden auf, um aufzurüsten und in Infrastruktur zu investieren. Künstliche Intelligenz hielt Einzug in den Alltag und auch die indirekten Auswirkungen der KI sind spürbar geworden: Die neuen Datenzentren benötigen riesige Mengen an Strom und Wasser, was zu regional steigenden Preisen führt. Vor allem aber US-Präsident Donald Trump prägte die Märkte mit seinem Politikstil nach dem Motto „America first“. Das zeigte sich besonders stark in der Zoll– und der Sicherheitspolitik.

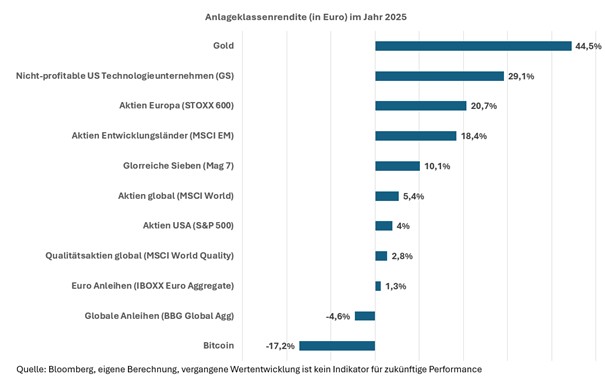

Doch trotz aller Turbulenzen: 2025 war ein gutes Anlagejahr. Der europäische Aktienmarkt (STOXX 600) entwickelt sich für europäische Investoren besser als der US-Aktienmarkt (S&P 500) (Rendite in Euro: 20,7% vs. 3,9%) – vor allem aufgrund der starken Abwertung des US-Dollar gegenüber dem Euro. Im S&P 500 sorgten die Technologiewerte um die MAG 7 für ein Kursplus, wobei lediglich Nvidia (+22,5%) und Alphabet (+46,4%) besser als der breite Index abgeschnitten haben. Anleihen (gemessen am IBOXX Euro OA) gewannen 1,3%, während Gold (in Euro) erneut stark mit 44,5% zulegen konnte. Der Bitcoin hingegen verlor nach einem zwischenzeitlichen All-Time-High zum Ende des Jahres deutlich und schloss mit einem Jahresverlust von -17,2% in Euro ab.

Für langfristige Investoren war das Kapitalmarktumfeld herausfordernd. Die Kurse von Einzeltiteln haben sich häufig völlig losgelöst von den Fundamentaldaten entwickelt: Globale Qualitätsaktien beispielsweise liefen deutlich schlechter als nichtprofitable Technologie-Aktien wie beispielsweise Unternehmen der Quantentechnologie, der Nukleartechnologie (SMRs) oder Anbieter von Flugtaxen aus den USA. Hier vervielfachten sich die Kurse zeitweilig, obwohl die Unternehmen nicht profitabel und die zugrundeliegenden Technologien teils noch weit von der Marktreife entfernt sind. Auf der anderen Seite verloren Titel aus „langweiligen“ Branchen wie z.B. dem nichtzyklischen Konsum übers Kalenderjahr stetig – trotz robuster Gewinnentwicklung.

Konjunktur 2026: USA bleiben Wachstumslokomotive

US-Technologiewerte stehen auch 2026 im Fokus. Im vergangenen Jahr war der KI-Investitionsboom für ca. ein Drittel des US-amerikanischen Wirtschaftswachstums verantwortlich. Hier erwarten wir in diesem Jahr keine Verlangsamung. Im Gegenteil: Die vermehrte Fremdfinanzierung der großen US-Technologieunternehmen deutet sogar auf eine Beschleunigung hin. Zudem wird die „Big Beautiful Bill“ (BBB) 2026 ihre volle Wirkung entfalten: Deregulierungen, Steuersenkungen sowie öffentliche Investitionen dürften die Wirtschaft massiv ankurbeln. Das Congressional Budget Office (CBO) schätzt den Wachstumsimpuls allein für 2026 auf +0,9%. Aber auch in den Folgejahren sind positive Wachstumsauswirkungen zu erwarten. Selbst für das Jahr 2034 rechnet das CBO noch mit einem Wachstumsimpuls von 0,4% auf das US-BIP. Damit stellt die BBB eine der stärksten Wirtschaftsinitiativen der jüngeren Vergangenheit dar.

Weitere Leitzinssenkungen sowie der ungebrochene Konsum der US-Bürger (zumindest der Top 10% der Bevölkerung) sollten das bereits solide US-Wachstum weiter beschleunigen. Der Arbeitsmarkt könnte sich jedoch zur Achillesferse der US-Wirtschaft entwickeln. Zuletzt stieg die Arbeitslosenquote von 4,4% auf 4,6% an. Eine Fortsetzung dieses Trends würde für Unruhe sorgen. Aktuell halten wir das jedoch für wenig wahrscheinlich, da die Wirtschaft insgesamt robust aufgestellt ist. Wir sind überzeugt, dass der Arbeitsmarkt nach dem US-Shutdown, der rigiden Immigrationspolitik und der Auswirkungen von KI auf Einstiegsjobs lediglich ein neues Gleichgewicht sucht.

Auch für Europa erwarten wir ein stärkeres Wirtschaftswachstum im Jahr 2026 – allein schon aufgrund der starken Fiskalimpulse, angeführt von Deutschlands historischem Schuldenprogramm. Allerdings wird das deutsche Infrastrukturprogramm unserer Meinung nach schlecht genutzt. Die Gelder werden nicht in ausreichendem Maße für Strukturreformen verwendet, die auf absehbare Zeit einen selbsttragenden Aufschwung generieren könnten. Stattdessen fließt viel Geld in teure Sozialprojekte. Nach drei Jahren Stagnation – einmalig in der Geschichte der Bundesrepublik! – wird daher eine Chance vertan.

Die Unternehmen bleiben unter Druck: Hohe Energie- sowie hohe Lohnnebenkosten führen im internationalen Vergleich zu massiven Wettbewerbsnachteilen. So leidet etwa die Chemiebranche unter 3-4 mal so hohen Energiekosten wie die internationale Konkurrenz. Zudem werden Regulierungen nicht nachhaltig angegangen. Ein möglicher Waffenstillstand im Ukrainekonflikt dürfte sich dagegen positiv auf das Wirtschaftswachstum auswirken. Experten rechnen – je nach konkreter Ausgestaltung des Waffenstillstandes – mit einem Wachstumsimpuls von 0,2% – 0,5% aufs Jahr.

Risiko Inflation: Politische FED könnte Preisspirale anheizen

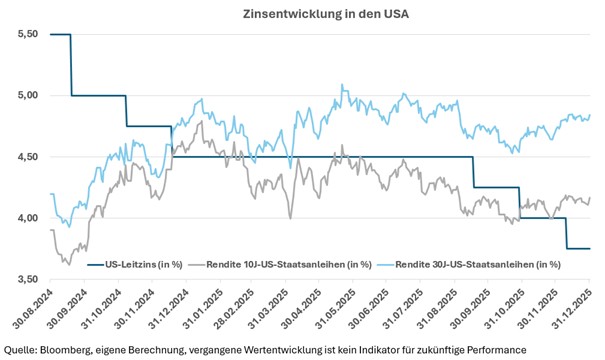

Als großes Risiko im Jahr 2026 sehen wir einen Anstieg der Inflation in den USA. Seit mittlerweile vier Jahren liegt die Inflationsrate permanent über dem Zentralbankziel von 2%. Deglobalisierung und Zölle sorgten und sorgen für einen moderaten Aufwärtsdruck auf die Preise. Dennoch senkte die US-Notenbank FED seit September 2024 sukzessive die Leitzinsen um bisher insgesamt 1,75 Prozentpunkte auf 3,5 bis 3,75 % – trotz robuster Wirtschaft mit einem realen Wachstum von 2 % und einer Arbeitslosigkeit unter 5 %. Auch an den Kapitalmärkten war kein Zeichen von Schwäche zu sehen: Aktien notierten nahe an ihren historischen Höchstständen und die Risikoaufschlägen bei Unternehmensanleihen waren niedrig wie selten.

Die amerikanische Zentralbank FED hat zudem angekündigt, künftig 40 Mrd. USD an US-Staatsanleihen im Anleihemarkt zu kaufen und damit zusätzliche Liquidität in das System zu pumpen. Gleichzeitig wurden sämtliche Verkäufe von Anleihen aus der FED-Bilanz (Quantitative Tightening) im Laufe des Jahres 2025 komplett eingestellt und die Kapitalanforderungen der Banken gesenkt. In Kombination mit sinkenden Zinsen sowie Liquiditätsinjektionen in den Markt könnten diese Maßnahmen die Inflation anheizen. Die Investoren zeigen ihre Skepsis gegenüber der aktuellen Geldpolitik an den Anleihemärkten. Seit Beginn des aktuellen Zinssenkungszyklus sind die langfristigen Zinsen gestiegen (10-jährige US-Anleihen: von 3,62% auf aktuell 4,17%, 10-jährige Bundesanleihen: von 2,51% auf 2,86%).

Die starke US-Wirtschaft braucht nach unserer Überzeugung keine weitere Zinssenkung. Im Gegenteil: Nur mit einem höheren Zinsniveau kann unseres Erachtens ein Wiederaufflammen der Inflation nachhaltig verhindert werden. Deshalb verfolgen wir sehr aufmerksam die Wachablösung an der Spitze der FED: Im Mai wird der FED-Vorsitzende Jerome Powell aus der Notenbank ausscheiden. US-Präsident Donald Trump könnte einen neuen Vorsitzenden ernennen, der als Erfüllungsgehilfe der Regierung und nicht als unabhängiger FED-Präsident agiert. Sollte das passieren und der neue FED-Vorsitzende das Wunsch-Leitzinsniveau des Präsidenten von 1% realisieren, dürfte die Realrendite ins Negative fallen und das Inflationsrisiko steigen. Die lockere Geldpolitik träfe zudem auf ein US-Fiskaldefizit von voraussichtlich 7%. Wir beobachten den Wechsel an der Notenbank-Spitze deshalb mit Sorge: Wird die Notenbankpolitik durch einen neuen Vorsitzenden zu unorthodox und expansiv, erwarten wir einen Anstieg der langfristigen Anleiherenditen sowie eine starke Abwertung des US-Dollar. Auch die Aktienmärkte dürften dann in Mitleidenschaft gezogen werden. Bleibt das Leitzinsniveau hingegen konstant oder wird lediglich moderat nach unten angepasst, wäre dies für die Kapitalmärkte positiv.

In Europa ist die Kerninflation trotz der wirtschaftlichen Schwäche der vergangenen Jahre immer noch zu hoch. Im November betrug diese +2,4% gegenüber dem Vorjahr (für Deutschland sogar +2,7%). Insbesondere die Lohndynamik ist nach wie vor stark, so dass ein schneller Rückgang nicht erwartbar ist. Mit anziehendem Wirtschaftswachstum könnte die Inflation ab der zweiten Jahreshälfte 2026 weiter anziehen. Das würde eine Leitzinssenkung der Europäischen Zentralbank unwahrscheinlich machen.

KI-Blase: Gibt es sie? Und wann platzt sie?

Künstliche Intelligenz war das bestimmende (Investment-)Thema der vergangenen Jahre. Einige Entwicklungen deuten auf mögliche Übertreibungen hin, die wir im Auge behalten müssen: So wurden Investitionen zuletzt vermehrt schuldenfinanziert, selbst von den großen US-Tech-Unternehmen. Zudem schaffen zirkuläre Transaktionen Interdependenzen, die künftig Dominoeffekte auslösen könnten. Ein Beispiel: Nvidia hält Beteiligungen an der ChatGPT-Mutter OpenAI, Mistral, Coreweave, Intel etc. Diese müssen wiederum Chips von Nvidia abnehmen. Goldman Sachs schätzt, dass 2026 ca. 15% des Umsatzes von Nvidia aus solchen Deals kommen werden. Nvidia positioniert sich somit im Epizentrum der KI-Entwicklungen. Erste „Too-Big-Too-Fail“-Bedenken werden laut. Das heißt: Ein Scheitern Nvidias würde die KI-Ambitionen der westlichen Welt empfindlich stören.

Auch ist die Monetarisierung der Investitionen fraglich: KI-Modelle wie ChatGPT oder Alphabets Gemini verlieren aktuell noch mit jeder Nutzung Geld, während die Technologieführerschaft regelmäßig wechselt. Dies sind Indizien für einen starken Wettbewerb, so dass künftiges Gewinnpotential begrenzt sein dürfte. Nicht jedes Unternehmen wird zu den Gewinnern gehören. Investoren müssen also bewerten, welche Unternehmen künftig von den KI-Entwicklungen profitieren werden. Insbesondere stark fremdfinanzierte Unternehmen mit unsicheren Geschäftsaussichten halten wir angesichts von Konkursrisiken für kritisch.

Während 2025 die Kurse vom Gros der KI-Firmen durch pure Assoziation zum vorherrschenden Trend angestiegen sind, erwarten wir künftig eine größere Differenzierung innerhalb des Segments. Die Infrastrukturunternehmen haben zuletzt hohe Gewinne einstreichen können. Zukünftig muss genau analysiert werden, welche Investitionszusagen angesichts steigender Fremdfinanzierungen, unsicheren Gewinnaussichten und abnehmendem Geschäftsmomentum realistisch sind. Zuletzt wurden auch starke Geschäftsergebnisse von Größen wie Nvidia nicht mehr honoriert und zogen Gewinnmitnahmen nach sich. Zudem ist der aktuelle Investitionszyklus kapitalintensiv und nicht so leicht skalierbar wie traditionelle Technologieinvestments. Die großen Investitionen der großen Cloudanbieter machen unseres Erachtens Sinn, da die Nachfrage aktuell das Angebot stark übersteigt. Allerdings belasten sie die Geschäftsergebnisse und die Bilanzen kurz- bis mittelfristig.

Abschließend sei erwähnt, dass die “Architekten der KI“ vom Time-Magazin kollektiv zur Person des Jahres 2025 gewählt wurden. Dies könnte sich als schlechtes Omen erweisen. Denn der von Paul Macrae Montgomery entwickelte „Time-Magazin-Indikator“ besagt: Sobald ein beliebter Anlagetrend auf dem Titelblatt der Times erscheint, ist häufig das Ende dieses Trends eingeläutet. Das Platzen der KI-Blase (falls es eine Blase ist) ist ein viel beachtetes Risikoszenario. Wir sehen viel Volatilität in den Kursen, den mittelfristigen Trend aber halten wir nach wie vor für intakt. Daher fassen wir die aktuelle Entwicklung als (gesunde) Bewertungskorrektur auf. Das Timing, wann eine Blase platzt, ist ohnehin immer schwierig: Es ist gleichermaßen riskant, nicht investiert zu sein wie investiert zu sein. Dies zeigte etwa die Verdopplung des NASDAQ 1999 zum Ende der Dot-Com-Blase. Daher präferieren wir eine vorsichtige sowie selektive Partizipation am Trend. Ein kompletter Verzicht auf KI-Titel wäre wegen der weiterhin hohen Investitionen nicht sinnvoll.

Ausblick: Aktien und Gold bleiben gefragt

Grundsätzlich sind wir für die Aktienmärkte im kommenden Jahr positiv gestimmt. Trotz der bereits hohen Bewertungen sehen wir weiterhin gute Chancen in den USA. Denn der Rückenwind durch expansive Geld- und Fiskalpolitik, weiter anziehende Investitionen sowie anhaltend starken Konsum sprechen für die US-Märkte. Zudem verbessern sich bisher die Unternehmensergebnisse stetig – trotz aller makroökonomischen Risiken. Wir erwarten ein reales Wachstum von 3% sowie eine Inflation von ca. 3%. Das ergibt ein Nominalwachstum von 6%, das positiv für die Gewinnentwicklung und generell für Risikoanlagen sein sollte.

Sollte der US-Arbeitsmarkt unter Druck geraten, rechnen wir fest mit geld- und/oder fiskalpolitischer Unterstützung (FED-Put sowie Trump-Put). Das Hauptrisiko sehen wir in einem zu heiß laufenden Markt. Sollte es zu viele Zinssenkungen oder auch weitere Fiskalgeschenke der Regierung Trump im Vorfeld der Mid-Terms-Wahlen in den USA geben (zuletzt wurde laut darüber nachgedacht, jedem US-Amerikaner einen 2000 USD-Scheck auszuhändigen), sehen wir Inflationsgefahren. Dies könnte einerseits einen schwächeren US-Dollar und zum anderen steigende Langfristzinsen nach sich ziehen.

Europäische Aktien sehen wir gleichfalls grundsätzlich positiv. Die großen international positionierten Unternehmen sind attraktiv bewertet. Gute Chancen dürften nach vielen Jahren mit schwächerer Performance auch Aktien aus den Entwicklungsländern haben. Robuste Wachstumsraten, geringe Verschuldungsgrade sowie Investitionen in die heimische Wirtschaft sind eine gute Grundlage für positive Kursentwicklungen. Im Falle eines schwachen US-Dollars gäbe es weiteren Rückenwind. Chinesische Aktien betrachten wir allerdings weiterhin mit Vorsicht. Einzelne Sektoren wie z.B. der Technologiebereich entwickeln sich zwar imposant. Aber ein für Chinas Verhältnisse schwaches Wirtschaftswachstum, die weiter belastende Immobilienkrise und geringe Geld- und Fiskalunterstützung sorgen für ein trübes Investmentumfeld. Zudem greift die kommunistische Partei immer wieder regulierend zu Lasten der Märkte ein.

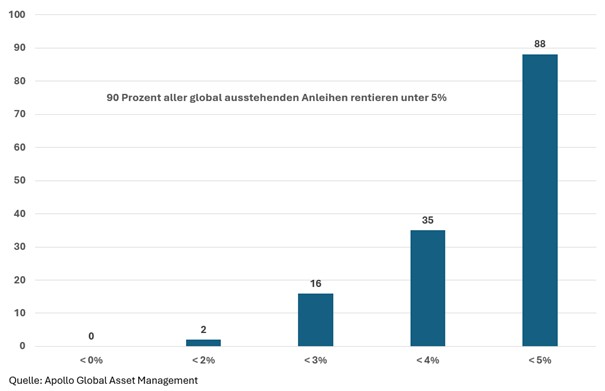

Anleihen erachten wir aktuell als neutral. Wir können uns vorstellen, dass 2026 der Tiefpunkt des aktuellen Zinssenkungszyklus erreicht wird. Die aktuellen Renditen befinden sich auf einem akzeptablen, aber nicht mehr auskömmlichen Niveau. Global rentieren nach den Zinssenkungen mittlerweile fast 90% aller Anleihen mit weniger als 5% und Staatsanleihen verlieren zusehends ihren Status als sicherer Hafen. Ausufernde Staatsverschuldung bei planloser Wirtschafts- und Finanzpolitik geben keinerlei Anlass, den Staaten Geld zu leihen. In Europa wirtschaftet die Peripherie (Spanien, Portugal, Italien) mittlerweile verantwortungsvoller als Frankreich und Deutschland.

Die Risikoaufschläge bei Unternehmensanleihen sind mittlerweile ebenfalls zu gering. In einzelnen Branchen sehen wir schon beginnende Finanzierungsschwierigkeiten. Sie können zum Ende des aktuellen Zinssenkungszyklus oder bei einem Anziehen der Inflation zu Problemen führen. Langfristige Anleihen von US-Technologieunternehmen betrachten wir angesichts der rasanten, disruptiven technologischen Entwicklungen mit Skepsis. Die Kreditmärkte in Europa ziehen wir denen der USA grundsätzlich vor und setzen auf eine breite Diversifikation innerhalb des Anleihesegments. Bei der Anleiheauswahl gehen wir selektiv vor, die Duration halten wir bewusst kurz- bis mittelfristig.

Gold bleibt weiterhin ein strategisches Investment in unseren Depots. Wir erwarten weiterhin eine starke Nachfrage nach dem Edelmetall, auch wenn die Volatilität in den vergangenen Monaten spürbar zugenommen hat.

Risikomanagement ist Trumpf!

Risikomanagement war schon immer integraler Bestandteil unseres Investmentansatzes und wird 2026 zwingend erforderlich sein. Auch wenn wir grundsätzlich positiv ins neue Jahr blicken, ist die Konjunktur inzwischen in einem späten Zyklus. Falls sich der Arbeitsmarkt in den USA abschwächt, droht Stagflation. Ohnehin wird die Inflationsentwicklung ein wesentlicher Einflussfaktor für den Anlageerfolg in diesem Jahr. Auch Risiken in den Private Markets sollten im Blick behalten werden. Denn ansteigende Ausfälle könnten in die öffentlichen Märkte ausstrahlen. Und schließlich wäre eine Zinswende nach oben ein wichtiges Signal, das ein Wendepunkt für Aktienanlagen einläutet.

Mitglied im