Termin vereinbaren

„*“ zeigt erforderliche Felder an

Ihr Vermögen verdient 5 Sterne

Jetzt Teilen

Die Nervosität nimmt zu, aber noch herrscht keine Panik!

Der Iran-Krieg sorgt für massive Verwerfungen an den Rohstoff- und Kapitalmärkten. Das Gespenst der Stagflation geht um: Die Inflationsgefahr nimmt zu, gleichzeitig schwinden die Wachstumshoffnungen. Risikomanagement ist in diesen unsicheren und volatilen Zeiten oberstes Gebot.

Das Jahr ist gerade einmal drei Monate alt und fühlt sich schon an wie eine halbe Ewigkeit. Der Streit um Grönland oder den Regimewechsel in Venezuela sowie die Festlegung auf den designierten Fed-Vorsitzenden Kevin Warsh sind bereits fast in Vergessenheit geraten. Aktuell bedroht die Künstliche Intelligenz die Geschäftsmodelle im Software-Bereich. Bei nicht börsennotierten Private Assets mehren sich schlechte Nachrichten. Zudem hat der Oberste Gerichtshof der USA einen Großteil der US-Zölle für nichtig erklärt – das beherrschende Thema des Vorjahres ist also auf den Kopf gestellt. Jedes dieser Ereignisse wäre einen eigenen Kapitalmarktbericht wert. Aber aktuell beherrscht vor allem ein Thema die Finanzmärkte: Der Nahostkonflikt und steigende Energiekosten.

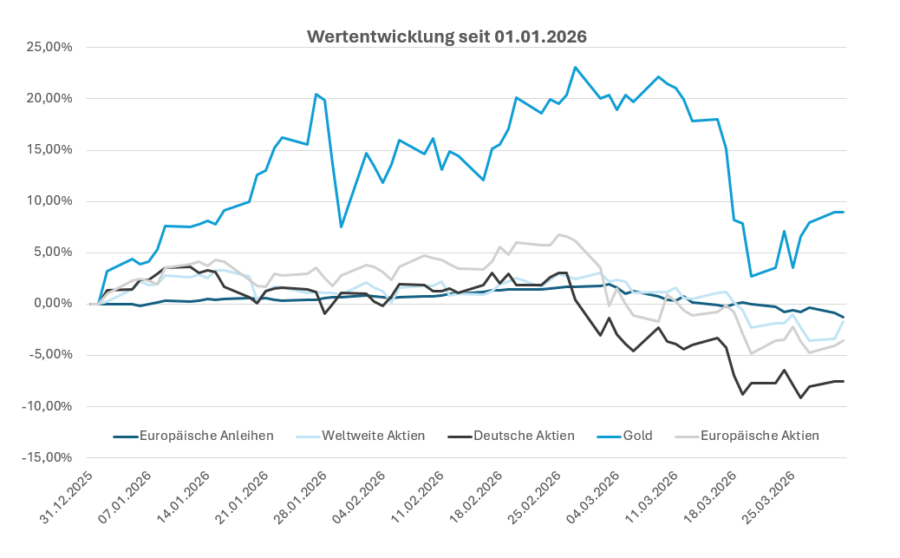

Der Iran-Krieg hat im März die Bilanz für Investoren verhagelt (siehe Grafik). Über den rasanten Anstieg der Energiepreise (Brent-Öl von 73 USD auf in der Spitze nahezu 120 USD) wird an den Finanzmärkten ein stagflationäres Wirtschaftsszenario eingepreist. Das belastet Aktien, Anleihen und Gold. Vor allem Gold verlor trotz seines Charakters als Krisenwährung seit Ausbruch des Krieges stark an Wert. Dafür gibt es mehrere Gründe. Anziehende Anleihezinsen und ein stärkerer US-Dollar drücken traditionell auf den Goldpreis. Spekulative Investoren haben aufgelaufenen Gewinne mitgenommen. Schließlich konnten einige Zentralbanken im Nahen Osten mit ihren Goldreserven ausfallende Öleinnahmen kompensieren. Gemessen an der Nachrichtenlage halten sich die Verluste an den Aktienmärkten in Grenzen. Die Nervosität hat zwar zugenommen, aber von Panik kaum eine Spur! Dass die Kursreaktionen nicht stärker ausfallen, liegt unseres Erachtens darin begründet, dass der Markt immer noch von einer schnellen Lösung des Konflikts ausgeht.

Historische Krise am Öl- und Gasmarkt

Die Straße von Hormus, durch die 20 Prozent des globalen Ölverbrauchs und 20 Prozent der globalen Flüssigerdgas (LNG)-Ströme transportiert werden, bleibt weitestgehend geschlossen. Zudem wurde auch Energieinfrastruktur in der weiteren Nahostregion beschädigt – so etwa das größte Erdgas-Feld (Iran), die weltgrößte LNG-Exportanlage (Katar) sowie eines der größten Export-Terminals für Rohöl auf der Welt (Saudi-Arabien). Diese Schäden werden das Energie-Angebot langfristig beeinflussen, da etwa der Wiederaufbau der LNG-Exportanlage in Katar auf einen Zeitraum von 3-5 Jahren geschätzt wird und zwischenzeitlich 3 Prozent des globalen LNG-Angebots fehlen.

Wirtschaftlich sind zwei Punkte wesentlich für die weitere Marktentwicklung: 1) eine mögliche Eskalation durch Attacken auf Energieinfrastruktur und 2) die Dauer der Schließung der Straße von Hormus. Punkt 1 ist ein unmittelbares Risikoszenario. Attacken verschärfen die physische Energiekrise und wirken sich am Markt direkt aus. Punkt 2 ist nur schwer kalkulierbar, da sich die Auswirkungen erst über die Zeit in die Wirtschaft fräsen. Klar ist: Je länger die Straße von Hormus nicht passierbar ist, desto schwieriger wird es für die Kapitalmärkte, die physischen Auswirkungen zu ignorieren. Wie in einem Boxkampf kann der Markt sich zwar aktuell auf den Beinen halten, weitere Wirkungstreffer können aber auf Dauer zum KO führen.

Nachhaltige Ölpreisniveaus von über 100 USD in den nächsten Wochen würden aus unserer Sicht derartige Wirkungstreffer darstellen. Denn sie würden sich sukzessive auf Unternehmensergebnisse, Konsumverhalten und das Vertrauen der Investoren auswirken – und damit auch auf die Kursentwicklung von Risikoanlagen. Die Internationale Energiebehörde (IEA) hat die aktuelle Krise in einem Bericht („Sheltering from Oil Shocks“) als „größte Angebotsstörung in der Historie des globalen Ölmarkts“ bezeichnet. Um diese abzumildern hat die IEA ihre historisch größte Freigabe von 400 Millionen Barrel aus der Strategischen Ölreserve koordiniert. Dennoch sehen wir, dass das Risiko nachhaltig höherer Energiepreise steigt. Der Grund: Das Zusammenspiel von geringerem Angebot in Folge der beschädigten Energieinfrastruktur und einer erhöhten Nachfrage, um strategische Energiereserven für 2027 sowie für die Folgejahre aufzubauen.

Zudem wirkt sich die Blockade der Straße von Hormus auch auf Agrargüter weltweit aus, da Energievorprodukte für die Herstellung von Düngemittel und die Düngemittel selbst aktuell nicht verschifft werden können. Besonders kritisch ist der aktuelle Zeitpunkt dieser Lieferkettenstörung, weil Agrargüter feste Zeitfenster für Bepflanzungen haben. Sie können nicht im Laufe des Jahres nachgeholt werden, so dass die laufende Saison ausfällt. Dies betrifft insbesondere bevölkerungsreiche asiatische Länder wie Indien oder China.

Inflationsschock und Rezessionsgefahr

Aus makroökonomischer Sicht ist der strukturelle Schaden entstanden: Selbst bei einem zeitnahen Waffenstillstand wird die Normalisierung der Energieflüsse und Energiepreise verzögert erfolgen. Erhöhte Energiepreise und in Folge höhere Lebensmittelpreise haben im Wesentlichen zwei Effekte: Sie wirken inflationär und – häufig zeitlich etwas nachgelagert – wachstumshemmend. Die OECD prognostiziert aktuell eine Inflationsrate für die G20-Länder von 4% im Jahr 2026. Das liegt deutlich über ihrer Prognose von 2,8% vom Dezember 2025. Höhere Energiekosten strahlen in weitere Branchen aus, so dass die inflationären Effekte verstärkt und gefestigt werden. So kündigte BASF bereits für einige Chemieprodukte Preissteigerungen um bis zu 30% an.

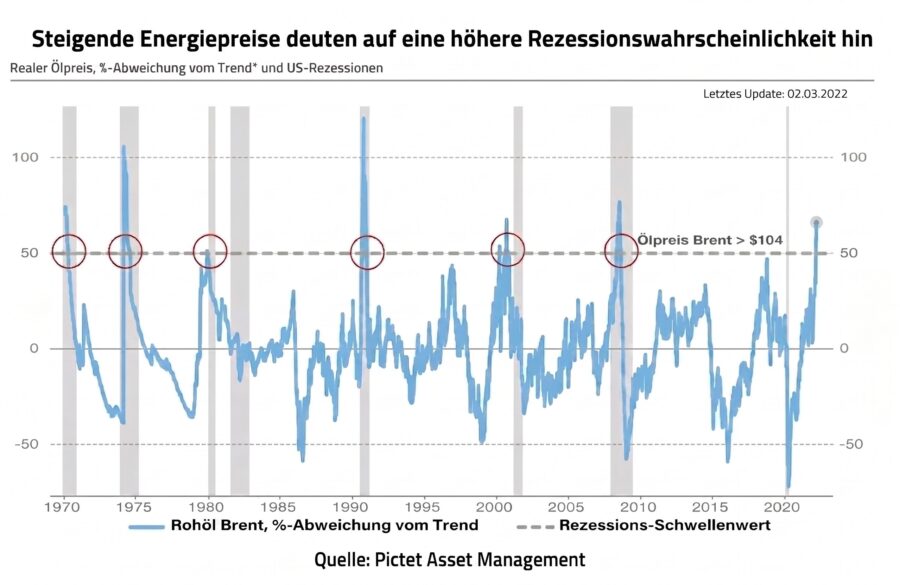

In der Folge gestiegener Preise kommt es häufig zu starker Wachstumseintrübung. Hohe Energiepreise und daraus resultierend hohe Inflationsraten sind in der Vergangenheit verlässliche Rezessionsindikatoren gewesen (siehe Grafik). Die Wirkungskette ist einfach:

- Gestiegene Kosten schmälern Gewinne -> weniger Unternehmensinvestitionen -> geringere Gewinne für weitere Unternehmen -> evtl. Gehaltskürzungen/Entlassungen bei Personal

- Gestiegene Kosten/Erwerbsminderungen bei Privatpersonen führen zu geringeren und veränderten Konsummustern/erhöhter Sparquote

- Höhere Inflation sorgt für höhere Leitzinsen von Zentralbanken -> diese trüben Wachstumsausblick ein -> führen weiter zu geringerer Liquidität im Markt (erneut weniger Investitionen/weniger Konsum)

Europa ist auf Energieimporte angewiesen und leidet daher besonders unter dem Nahost-Konflikt. Noch zu Jahresbeginn hatten wir ein leichtes Anziehen des Wirtschaftswachstums erwartet, jetzt gehen wir von einer ausgeprägten Stagflation aus. Wie stark sich die Wirtschaft abkühlen wird, hängt vom weiteren Verlauf der Krise und der jeweiligen fiskal- und geldpolitischen Reaktion ab. Ifo-Präsident Clemens Fuest drückt es so aus: „Der Krieg im Iran beendet vorerst die Hoffnung auf einen Aufschwung“.

Die USA haben zwar Anfang des Jahres ein dynamischeres Wirtschaftswachstum als Europa gezeigt. Aber einige der positiven Faktoren des Jahresbeginns haben sich aktuell umgekehrt und strahlen negativ auf die Wirtschaft aus. Dazu gehören steigende Energiekosten, ein stärkerer US-Dollar sowie eine wachsende Unsicherheit (Krieg, KI, Zölle). Zudem gibt es negative Wohlstandseffekte aufgrund rückgängiger Vermögen (fallende Anleihen, Aktien und Gold). Dies fällt in eine Phase eines tendenziell stagnierenden Arbeitsmarktes und leicht schwächelnder Wirtschaft: Das US-Wachstum für das 4. Quartal wurde auf magere 0,7% revidiert.

Stützend wirkt die Sonderkonjunktur der KI-Investitionen. Diese hat sich auch im ersten Quartal fortgesetzt: Die großen Technologieunternehmen erhöhen ihre Investitionsausgaben weiterhin markant.

Zusätzliche Risiken bei Private Assets

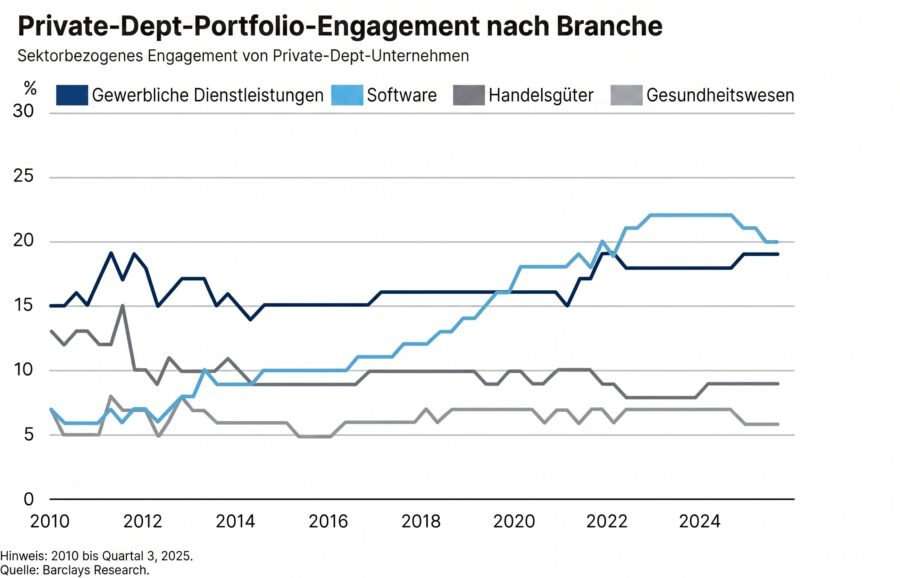

Mit Sorge beobachten wir die Entwicklung im Bereich der nicht börsennotierten Private Assets. Private Equity und Private Debt haben in den vergangenen Jahren viele Software-Unternehmen im Frühstadium finanziert. Aufgrund der bemerkenswert fortschreitenden technischen Kapazitäten der KI-Software von Anthropic bis Chat-GPT könnten viele dieser Geschäftsmodelle künftig obsolet werden, zu Firmenpleiten und damit großen Verlusten in dieser Anlageklasse führen. Die Private Debt-Branche hat in den vergangenen Jahren über 20% ihrer Investments im Software-Sektor platziert (siehe Grafik). Zudem werden zur Finanzierung häufig hohe Hebel genutzt, so dass Kreditausfälle stärkere Verluste nach sich ziehen. Dementsprechend steht die Anlageklasse unter Druck.

Niedrigere Zinsen könnten helfen, sind aber nicht in Sicht (siehe nächstes Kapitel). Zudem kommen einige wesentliche Investoren aus dem Nahen Osten. Zwar sehen wir zurzeit noch keine Rücknahmen aus dieser Kundengruppe, aber neues Kapital ist nur schwer zu akquirieren. Schon jetzt kommen einige große Private-Asset-Firmen Rücknahmeforderungen ihrer Investoren nicht mehr nach und haben ihre Fonds geschlossen. Dass diese Anlageklasse trotz anders lautender Beteuerungen nicht liquide ist, war uns stets klar und daher haben wir dort auch kein Geld investiert. Allerdings gilt dies nicht für andere große Marktteilnehmer wie Banken, Versicherungen, Pensionsfonds und Family Offices. Wenn in diesen schlechte Private-Asset-Investments getätigt wurden, drohen über Kreditausfälle Ansteckungseffekte auf die Realwirtschaft und den liquiden Markt.

.

Wie reagieren die Zentralbanken auf den Schock?

Die Zinserwartungen haben sich rasant verändert. Der Markt hat innerhalb kürzester Zeit Zinsanstiege eingepreist und geht von einem Leitzinsanstieg von ca. 75 Basispunkten in Europa aus. Für die USA wird jetzt ein Anstieg von 25 Basispunkten erwartet statt einer Senkung von einem halben Prozentpunkt. Wir sehen diese Erwartungen zum jetzigen Zeitpunkt noch als überzogen an. Denn bei dem aktuellen Inflationsdruck handelt es sich um einen Angebotsschock (Energie und Lebensmittel). Für diese Art des Inflationsdrucks ist eine Leitzinserhöhung weniger wirksam, wenn auch nicht ganz unwirksam. Die Zentralbanken betrachten häufig strukturelle Inflation und nutzen dafür Kerninflationsdaten ohne die schwankungsreichen Komponenten Energie und Lebensmittel.

Angesichts der undurchsichtigen Lage halten wir die Entscheidungen von EZB und FED für richtig, die Zinsen vorerst unangetastet zu lassen. Vor Kriegsausbruch im Iran hatte Europa kein Inflationsproblem: Die Inflationsraten im Euroraum lagen unterhalb der Zielrate von 2%, das Leitzinsniveau war damit weder stimulierend noch bremsend, sondern neutral. Allerdings ist Europa stark abhängig von Energieimporten und damit sowohl bei der Inflation wie beim Wachstum unter Druck. Der Vergleich mit 2022 hinkt. Während damals hohe Energiepreise auf eine erhöhte Basisinflation von ca. 5 Prozent trafen (in Folge von Lieferkettenproblemen und starken Fiskalimpulsen nach der Coronapandemie) und damit angesichts von Negativzinsen aggressive Zinserhöhungen erforderten, hat die EZB aktuell mehr Zeit zu reagieren.

In den USA ist der designierte FED-Vorsitzende Warsh mit einem klaren Mandat von US-Präsident Trump ausgestattet worden: die Leitzinsen zu senken. Das hielten wir ohnehin für unangemessen, da die Inflationsraten seit 4 Jahren konstant über dem Zentralbankziel liegen. Mit gestiegenen Energiepreisen und zusätzlichem Inflationsdruck gilt dies umso mehr. In der zweiten Jahreshälfte könnten die Leitzinsen in den USA dennoch sinken, sofern die Energiepreise zurückgehen. Neben dem politischen Druck könnte auch ein mageres Wachstum am US-Arbeitsmarkt für sinkende Zinsen sorgen. Aktuell ist zwar noch kein Stress im Arbeitsmarkt zu erkennen, aber wir sehen eine deutlich schwächere Dynamik angesichts eines sich wandelnden Arbeitsmarktes in Zeiten von KI, weniger Immigration und Handelskriegen.

Ausblick: Risikomanagement ist oberstes Gebot

Wir erwarten für die USA und Europa aufgrund des Iran-Konflikts eine Phase der Stagflation. Da die Situation in Nahost ungewiss ist, fahren wir aktuell auf Sicht und nehmen keine allzu großen Veränderungen am Portfolio vor. Denn übereilte Repositionierungen können aufgrund der Volatilität an den Märkten kostspielig sein. Risikomanagement ist in solchen Marktphasen oberstes Gebot. Wir spekulieren daher nicht auf mögliche Ausgänge der aktuellen Krise, sondern fokussieren uns auf unsere Kernaufgabe: Langfristig attraktive Investments für unsere Kunden zu allokieren, die in verschiedenen Marktphasen funktionieren.

Die aktuellen Kursverluste sollten Investoren nicht zu nervös werden lassen. Die Vergangenheit hat gezeigt, dass durch geopolitische Konflikte an den Börsen ausgelöste Verluste in der Regel 3-6 Monate nach Beginn des Konfliktes wieder aufgeholt waren. Vor dem Ausbruch des Iran-Kriegs gab es zudem ein makroökonomisches Umfeld mit anziehendem Wirtschaftswachstum. Auch die Inflation liegt aktuell deutlich niedriger als im Jahr 2022. Zudem notieren die Leitzinsen aktuell schon höher als damals – etwaige Zinserhöhungen dürften weniger drastisch ausfallen. Wenn sich die Lage in Nahost stabilisiert, werden Gewinner und Verlierer der Krise deutlicher zu Tage treten. Schon jetzt sehen wir interessante Anlagemöglichkeiten: Unser Fokus liegt weiterhin auf Qualitätsunternehmen mit dominanter Wettbewerbsposition, geringer Verschuldung und attraktivem Gewinnpotential. Deren Geschäftsmodelle werden von strukturellen Trends gestützt und bieten somit langfristig attraktive Investments.

Langlaufende Anleihen und Unternehmensanleihen sind aktuell nicht besonders attraktiv. Daher halten wir im Anleihesegment unsere diversifizierte und defensive Positionierung bei. Trotz der anhaltenden Volatilität von Gold bleiben wir strategisch im Edelmetall positioniert. Denn langfristig sollten die historisch hohe Staatsverschuldung, hohe Inflationsraten und die angespannte Geopolitik den Goldpreis stützen. Auch bei anderen Rohstoffen gibt es interessante Entwicklungen. Wir gehen davon aus, dass die Rohstoffversorgung für Staaten und Unternehmen ähnlich wie nach der Coronakrise überdacht wird. Es ist daher zu erwarten, dass die globalen Lagerbestände nach dem Ende des Konflikts wieder aufgefüllt und strategisch höhere Lagerquoten angestrebt werden. Dies gilt nicht ausschließlich für Öl, sondern auch für viele kritische Rohstoffe wie Erdgas, Kupfer oder Uran.

Mitglied im