Marktkommentar zum 4. Quartal 2018

Rückblick 2018: Ein Jahr zum Vergessen

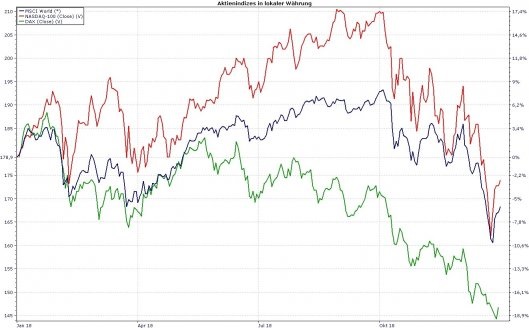

Für das Gesamtjahr 2018 zeigt sich für die Anleger ein enttäuschendes Bild an den Aktienmärkten. Dabei sah es zumindest an den amerikanischen Börsen bis Oktober durchaus vielversprechend aus. Getrieben von Steuersenkungen und hohem Wachstum legten amerikanische Aktien und insbesondere die dortigen Technologieunternehmen deutlich an Wert zu und markierten ihre Jahreshöchststände Anfang Oktober. Doch sämtliche Gewinne wurden in den letzten drei Monaten des Jahres wieder abgegeben. In Europa setzte die Talfahrt an den Aktienmärkten bereits im Mai mit der Wahl der populistischen Regierung in Italien ein, so dass die Höchststände bereits im Februar gesetzt wurden. Letztendlich konnte keiner der 30 größten Aktienindizes der Welt eine positive Rendite ausweisen.

Das Marktumfeld zeigte sich sehr herausfordernd in 2018. Obwohl die fundamentalen Wirtschaftsdaten global robust und in den USA (Q2-Wachstum des Bruttoinlandprodukts von 4,1%) sehr gut ausgefallen sind, schlossen die prominenten Aktienindizes das Jahr mit einer negativen Rendite ab. In der Regel sind eklatante Kursrückgänge auf eine bestimmte Ursache zurückzuführen, wie etwa in 2008 die Insolvenz des Bankhauses Lehman Brothers in Zeiten der globalen Finanzkrise. Im vergangenen Jahr war es jedoch eine Vielzahl von Belastungsfaktoren, die sich sukzessive im Jahresverlauf manifestiert haben (Inflationsängste, Zinserhöhungsrisiken und Handelskonflikte in den USA, Bildung einer populistischen Regierung in Italien, der Türkeikrise und Verstoß der italienischen Fiskalpolitik gegen EU-Regeln in Verbindung mit einer hohen Staatsverschuldung, Abgasverstoße bei Diesel-PKW, neuerliche Sanktionen gegen den Iran, Globale Wachstumssorgen, Liquiditätsentzug durch die amerikanische Notenbank FED, Brexit, französische Gelbwesten-Proteste usw.). Diese dauerhafte Verunsicherung an den Märkten wurde zum Jahresende zusätzlich durch Wachstumssorgen befeuert, weshalb es zu massiven Kapitalabflüssen aus risikoreichen Anlagenklassen wie Aktien kam und statt einer erwartet Jahresendrallye die Kurse zum Jahresausklang deutlich absackten. Die Gewinnschätzungen der Unternehmen sind jedoch deutlich weniger gefallen als die Börsennotierungen, weshalb Aktien zum Jahresende weitaus günstiger bewertet sind, als noch zum Jahresanfang.

Flucht in Sicherheit an den europäischen Rentenmärkten

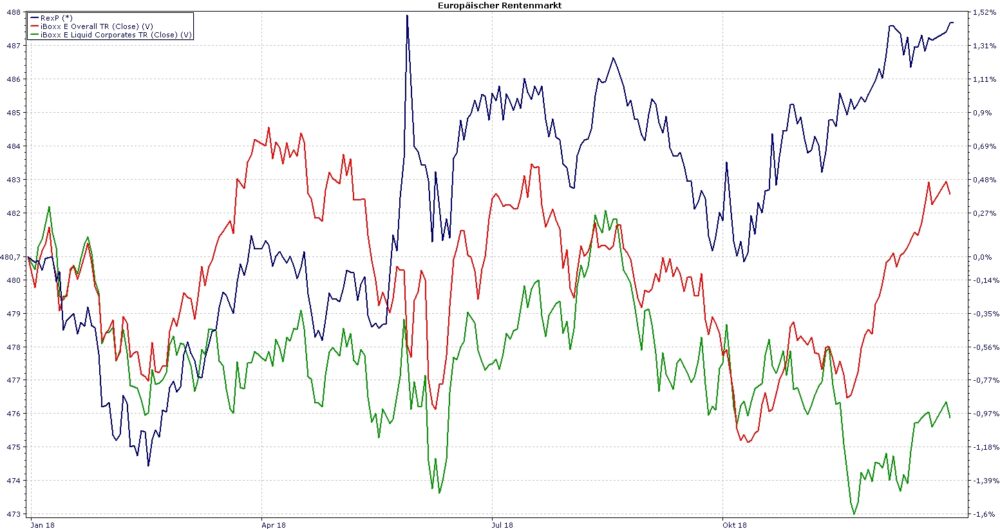

Auch an den europäischen Rentenmärkten wurde in 2018 kein Geld verdient. Lediglich deutsche Staatsanleihen haben durch Kursgewinne eine positive Performance von ca. 1,3% erzielen können – und dies obwohl viele Anleihen mit Negativzins rentieren (z.B. -0,3% für 5 Jahre Laufzeit). Der breite europäische Rentenindex iBoxx Overall schloss das Jahr nach einer Berg und Talfahrt unverändert ab. Im Zuge des nach wie vor unklaren Ausgangs des Brexits wurden Staatsanleihen zum Ende des Jahres gesucht. Die etwas eingetrübten Wachstumsaussichten belasten Unternehmensanleihen, die deutlich schwächer notierten im Schlussquartal. Als Folge dieser Entwicklung ist die aktuelle Verzinsung deutscher Staatsanleihen weiterhin unattraktiv. Anleger müssen dem deutschen Staat derzeit für 8!!! Jahre Geld leihen, um eine positive Rendite zu erzielen. Dies reicht nicht annähert aus, um die Geldentwertung durch Inflation (deutsche Teuerungsrate im Dezember lag bei 1,7%) zu decken. Zudem zeigt der Beginn des vergangenen Jahres, dass auch der deutsche Staatsanleihen Index RexP nicht immun vor Kursrückschlägen im Umfeld eines allgemeinen Zinsanstiegs ist.

Gold mit positiver Rendite

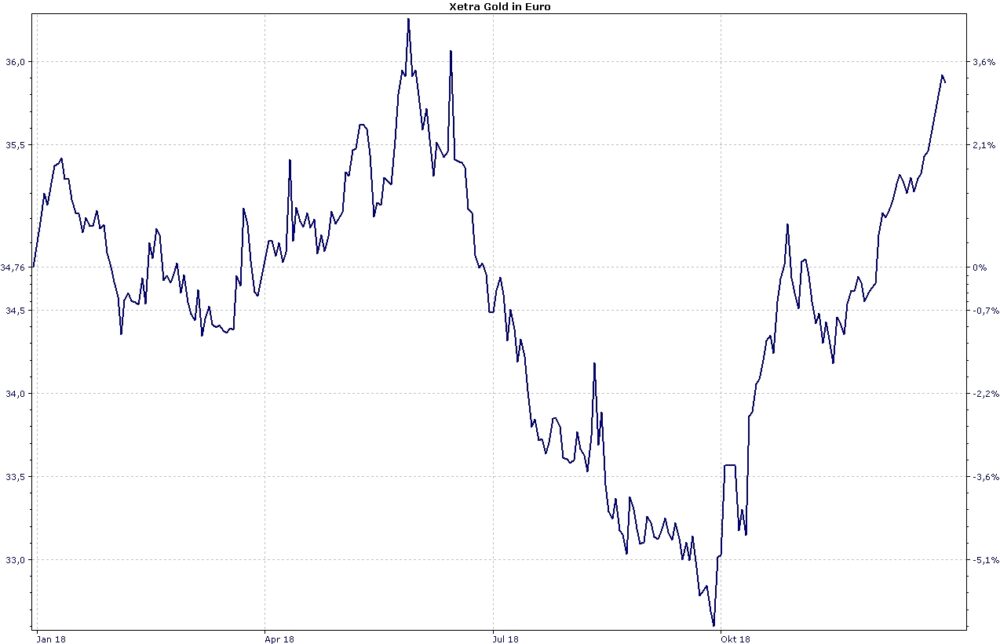

Gold hat im letzten Quartal des Jahres seine Stärken deutlich gezeigt. Mit einem Kurserfolg von ca. 10% seit Oktober war es mit deutlichem Abstand das beste Investment in unseren Depots im abgelaufenen Quartal. Steigt die Unsicherheit an den Märkten, wird Gold als sicherer Hafen immer noch gesucht. In einem Jahr, in dem über 90% aller Anlageklassen im Minus geschlossen haben, zeigt Gold mit einer Jahresrendite von gut 3% seinen Ausnahmestatus bzw. Diversifikationsvorteil.

Ausblick: Wir erwarten ein volatiles, aber positives Börsenjahr

Betrachten wir die Aussichten für 2019, starten wir durchaus zuversichtlich ins neue Jahr. Auch wenn die globale Wachstumsdynamik nachlässt, liegen die aktuellen Wachstumsprognosen für die großen Regionen der Welt noch immer über den langfristigen Durchschnitten, die Arbeitslosenzahlen sind auf Tiefstständen und wir schätzen die Gefahr einer unmittelbar bevorstehenden Rezession in den USA, aktuell das Zugpferd der globalen Ökonomie, als gering ein. Dieses Umfeld bietet gute Chancen, dass Unternehmen Ihre Gewinne weiter steigern können. Wachstumssorgen werden die Investoren jedoch über das gesamte Jahr begleiten und die Volatilität weiter hoch bleiben. Positiv stimmt uns, dass die Zinssätze für 10-Jährige US-Staatsanleihen (aktuell 2,7%) noch nicht unterhalb der Zinssätze für 2-jährigen US-Staatsanleihen (2,5%,) notieren und somit keine inverse Zinsstrukturkurve in den USA vorliegt. Dieses Phänomen ist in der Vergangenheit einer Rezession stets vorrausgegangen, aber üblicherweise markierte der S&P500 erst 17 Monate später seinen Hochpunkt. Sollten sich also die Aktienmärkte in etwa analog zur Vergangenheit verhalten, dann bieten die aktuellen Kursniveaus durchaus Potenzial.

Aktien sind günstiger geworden

Nun könnte man natürlich argumentieren, dass in 2018 das wirtschaftliche Umfeld sogar noch vielversprechender war und nun dennoch das schlechteste Aktienjahr seit der Finanzkrise zu Buche steht. Der wesentliche Unterschied ist jedoch, dass die Bewertungen nun deutlich attraktiver sind, als noch vor einem Jahr. Denn die Kursrückgänge an den Aktienmärkten sind primär auf eine Kontraktion des KGV (Kurs-Gewinn-Verhältnisses) zurückzuführen. Auf dieser Basis sind Aktien allgemein und europäische Aktien besonders attraktiv bewertet. Relativ zu Renteninvestments hat sich die Attraktivität noch verstärkt. Das höhere Renditepotenzial kommt aber einher mit erhöhtem Risiko in Form von Volatilität. Um langfristig von Aktien zu profitieren, müssen die Anleger (starke) Schwankungen am Aktienmarkt aushalten können. Auf Basis unserer historischen Analysen preisen die Märkte nach den jüngsten Kursrückgängen nun bereits einen deutlichen Konjunktureinbruch (wie 2011 und 2015/2016), nicht aber eine systemische Krise bzw. Blase (wie 2001/2002 oder 2008/2009) ein. Eine systemische Krise ist aktuell nicht unser Basisszenario, aber ein harter Brexit oder erweiterte kriegerische Auseinandersetzungen können derzeit nicht ausgeschlossen werden. Insofern verfolgenden wir sehr akribisch die politische und wirtschaftliche Entwicklung in der Welt. Derzeit gehen wir davon aus, dass die politischen Risiken nicht eskalieren, die Zinsen, insbesondere in Europa, auf niedrigen Niveau verharren und das Wirtschaftswachstum sich weiterhin positiv entwickeln wird. Dies sollte dazu führen, dass die aktuell negative Stimmungslage an den Börsen sich wieder rasch in Optimismus verwandelt.

Renten weiterhin keine sinnvolle Alternative für Aktien

An den europäischen Rentenmärkten wird es auch in 2019 schwer werden Geld zu verdienen. Die Renditen für deutsche Staatsanleihen sind im Jahresvergleich noch unattraktiver geworden. Um einen positiven Zins zu verdienen, müssen Anleger also eine niedrigere Bonität oder längere Laufzeiten in Kauf nehmen. Beides birgt unterschiedliche aber durchaus erhebliche Risiken. Wir bevorzugen dabei Chancen bei Wertpapieren mit leicht geringerer Bonität als renditeschwache deutsche Staatsanleihen zu nutzen, die sich im kurzen Laufzeitband befinden. Diese sind im Vergleich zu Investitionen in langlaufende festverzinsliche Wertpapiere weniger den allgemeinen Schwankungen am Zinsmarkt unterworfen und tragen daher zu einer stabileren Performanceentwicklung der Depots bei.

Aktives Management wird den Unterschied machen

Die Kurse in 2019 werden unseres Erachtens deutlich stärker von der individuellen Unternehmensentwicklung abhängen und weniger von der Branchen- oder Indexzugehörigkeit. Die Marktteilnehmer werden deutlich differenzierter beurteilen, ob Börsentitel in diesem herausfordernden wirtschaftlichen Umfeld operativ bestehen oder nicht. Deshalb ist es von besonderer Bedeutung ein gut diversifiziertes Portfolio mit qualitativ hochwertigen Börsentiteln zusammenzustellen und etwaige Klumpenrisiken zu vermeiden. Gleichzeitig ist es geboten flexibel und rasch auf politische oder wirtschaftliche Entwicklungen zu reagieren. Auch in diesem Jahr steht eine Reihe von wichtigen Entscheidungen an, die die Märkte durchschütteln können (Brexit, Rechtsruckgefahr bei der Europawahl, Nachfolger von EZB-Chef Draghi). In so einem Umfeld sind Investitionen in passive Strategien kaum in der Lage einen Mehrwert gegenüber dem Markt zu generieren, während die Anleger die volle Schwankungsbreite an den Börsen aushalten müssen.

Fazit:

Wir haben die Depots bereits in 2018 defensiver ausgerichtet und beabsichtigen dies auch in 2019 weiter fortzuführen. Idealtypisch ist hier ein antizyklisches Handeln angedacht, in dem wir in die Stärke hinein verkaufen und Schwächephasen nutzen, um Qualitätstitel ins Portfolio aufzunehmen. Wir beabsichtigen die über Regionen und Sektoren breit diversifizierte Aktienstruktur in den Portfolien beizubehalten und favorisieren bilanzstarke Unternehmen mit etablierten Geschäftsmodellen und attraktiver Ausschüttungspolitik. Es wird Marktphasen geben in denen wir eine erhöhte Liquiditätsquote halten. Wir wollen uns damit die Möglichkeit eröffnen, um zum einen Chancen infolge von kurzfristigen Marktverwerfungen zu nutzen und zum anderen Kapital zu schützen in einer Zeit, in der es an den Rentenmärkten in Europa keinen risikolosen Zins gibt. Gold bleibt bei uns ein strategisches Investment und hat sich als Renditestütze in volatilen Marktphasen, wie den vergangen drei Monaten, bewährt. Aufgrund der teils heftigen Kursrückgänge in 2018 starten wir das Jahr 2019 jedoch auf weit niedrigerem Niveau als im Vorjahr und schauen dank positiven globalen Wirtschaftswachstum auf ein insgesamt positives und chancenreiches Jahr 2019.