Marktkommentar zum 1. Quartal 2019

Fulminanter Jahresstart lässt das schlechte Börsenjahr 2018 vergessen

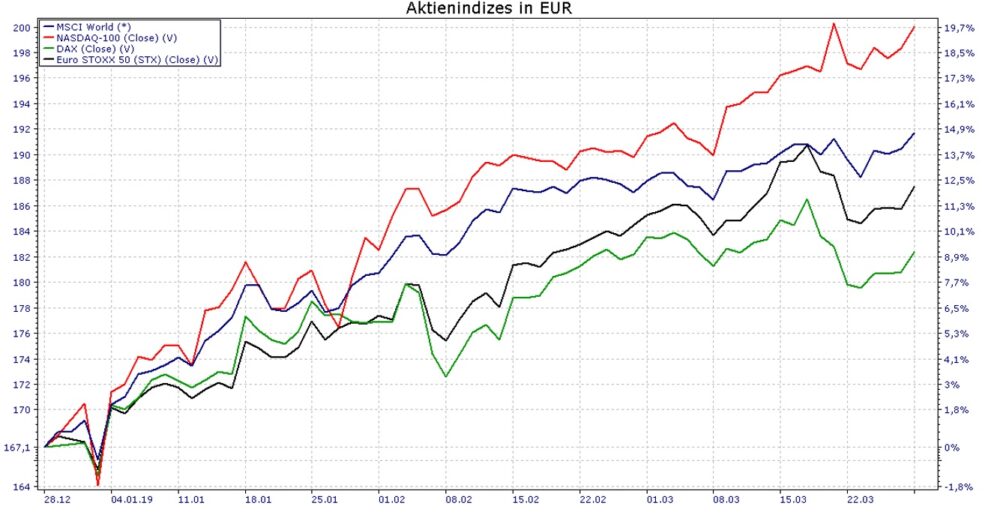

So schlecht das Jahr 2018 an den Börsen zu Ende gegangen ist, so gut war der Start ins Jahr 2019. Weltweit sind die Aktienindizes im Gleichschritt nach oben durchgestartet, als wären alle Sorgen aus den Wintermonaten vergessen. So legte der globale Aktienindex MSCI World im ersten Quartal in Euro ca. 15% an Wert zu, etwas weniger stark gestiegen sind die europäischen Indizes EuroStoxx 50 mit fast 12% und der Dax mit gut 9%. Die beste Performance legte der amerikanische Technologieindex Nasdaq 100 mit über 19%. aufs Parkett. Dies bedeutet den erfolgreichsten Jahresstart in den USA seit über einer Dekade. Infolgedessen haben die amerikanischen Leitbörsen Ihre Höchststände von Oktober vergangenen Jahres wieder zurückerobert. Die Börsen in Europa notieren aufgrund der politischen Unsicherheit im Zuge der nihilistischen Brexit-Debatten im britischen Parlament noch leicht unterhalb dieser Kursmarken. Eine vergleichbare Entwicklung war auch in anderen Anlageklassen zu beobachten. So konnten die festverzinslichen Wertpapiere ebenfalls einen positiven Jahresauftakt verzeichnen. Infolge dieser Kursanstiege bei den Rentenpapieren ist das Zinsniveau jedoch weiter gesunken. Die Zinsaufschläge, die Investoren für Anleihen mit geringerer Bonität wie etwa Unternehmensanleihen verlangen, sind ebenfalls deutlich zurückgekommen. In diesem Rentensegment kam es zum Jahresende, nicht zuletzt durch die schwindende Liquidität, zu teils erheblichen Renditeaufschlägen, d.h. Kursverlusten. Auch bei den Rohstoffen manifestierte sich die zurückgekehrte Risikofreude der Marktteilnehmer. So konnte Öl der Sorte Brent um über 20% an Wert zulegen, aber auch der Goldpreis stieg um über 3%.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Notenbanken blasen Zinswende ab

Ein wesentlicher Treiber dieser äußerst erfreulichen Entwicklung an den Börsen ist die Abkehr der Notenbanken von Ihrer bis dato verfolgten bzw. beabsichtigten restriktiven Geldpolitik. Die Europäische Zentralbank (EZB) senkte Ihren Ausblick für die Wirtschaftsentwicklung und die Inflationserwartungen für 2019, weshalb Ihre ursprünglich für Ende des Jahres in Aussicht gestellte erste Zinserhöhung auf Eis gelegt wurde. Gleichzeit kündigte Sie eine neue Serie an langfristigen Finanzierungsmöglichkeiten für Banken an und damit eine liquiditätsschaffende Maßnahme. Eine ähnliche Politikumkehr hat sich auch bei der amerikanischen Notenbank FED abgezeichnet. Diese sieht das aktuelle Zinsniveau nun innerhalb einer angemessenen und neutralen Bandbreite. Zinserhöhungen in 2019 sind aktuell keine mehr geplant und zukünftige Maßnahmen werden in Abhängigkeit von der Entwicklung der Wirtschafts- und Inflationsdaten getroffen. Der Zinserhöhungstrend in Amerika hat also ein Ende gefunden. Die FED hat sich selber wieder Spielraum gegeben, im Falle eines (deutlichen) Konjunktureinbruchs liquiditätsfördernde Schritte einzuleiten, d.h. der sogenannte Zentralbank-Put ist wieder zurück.

Positive Aussichten für die kommenden Monate

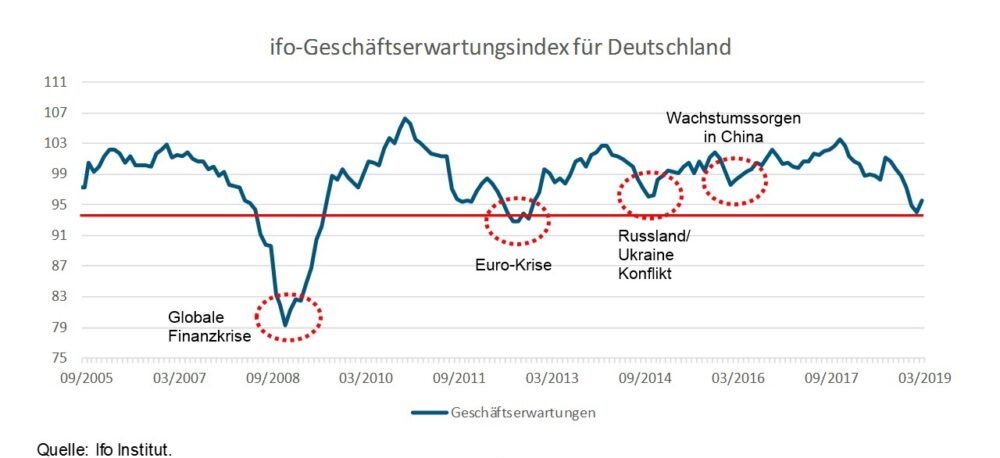

Betrachten wir die globale wirtschaftliche Entwicklung, so gibt es auch hier durchaus Grund für Optimismus. Ohne Zweifel hat sich das Wachstum in der Welt verlangsamt. Doch diese Abflachung des Wirtschaftswachstums scheint einen Boden zu finden. Im Chart unten sind die Geschäftserwartungen für Deutschland abgebildet, erhoben vom Münchner ifo Institut. Das niedrige Niveau zeigt deutlich, wie pessimistisch die momentane Lage innerhalb der 15-jährigen Betrachtungsperiode eingeschätzt wird. Lediglich während der globalen Finanzkrise hat der Index einen noch deutlich niedrigeren Wert ausgewiesen. Sollte sich dieser konjunkturelle Frühindikator nun wieder verbessern, wäre dies ein positives Signal für die deutsche Konjunktur in den kommenden Monaten.

In anderen Regionen der Welt zeichnet sich ein vergleichbares Bild ab. Der kalte Winter und der Government Shutdown haben das Wirtschaftswachstum in Amerika im ersten Quartal belastet, daraus resultierende Nachholeffekte sollten die Konjunktur im zweiten Quartal aber deutlich beleben. In China hat die Regierung bereits seit längerem Maßnahmen zur Unterstützung des Wachstums ergriffen und die wichtigen chinesischen Einkaufsmanagerindizes sind zuletzt wieder angestiegen. Auf politischer Ebene scheint sich ebenfalls eine leichte Entspannung einzustellen. So deutet sich etwa eine Einigung im Handelskonflikt zwischen den USA und China an und das Risiko eines harten Brexits ist durch die erneute Verschiebung des Austrittsdatums bis spätestens 31. Oktober diesen Jahres nicht mehr akut.

Fazit:

Die niedrige Ausgangslage nach dem schlechten Börsenjahr 2018 und pessimistische Erwartungshaltung nach dem Abverkauf zum Jahreswechsel hat unseren Depots einen sehr positiven Start ins neue Jahr beschert. Der Markt hat in einem übertriebenen Maße auf die aufkeimenden Risiken in Form von Wachstumsverlangsamung und Liquiditätsentzug durch die Notenbanken reagiert. Die in den vergangenen Monaten einsetzende Normalisierung der Marktlage verhalf unseren Depots zu einer attraktiven Renditeentwicklung zurück zu den letztjährigen Höchstständen Anfang Februar und teilweise sogar darüber hinaus. Wir haben dabei die Stärke genutzt, um Gewinne bei unseren Renten- und defensiven Mischfondsinvestitionen zu sichern. Bei den Aktien bleiben wir weiterhin bei unserer optimistischen Haltung. Aufgrund der Abkehr der Notenbanken von Ihrer restriktiven Politik und einer möglichen Bodenbildung bei den konjunkturellen Frühindikatoren sehen wir hier in den kommenden Monaten noch weiteres Potenzial. Dennoch ist es uns wichtig über Regionen und Sektoren breit diversifiziert zu investieren und dabei den Fokus auf bilanzstarke Unternehmen mit etablierten Geschäftsmodellen und attraktiver Ausschüttungspolitik zu setzen. Gold sehen wir weiterhin als ein strategisches Investment und als Renditestütze in volatilen Marktphasen.