Marktkommentar zum 3. Quartal 2019

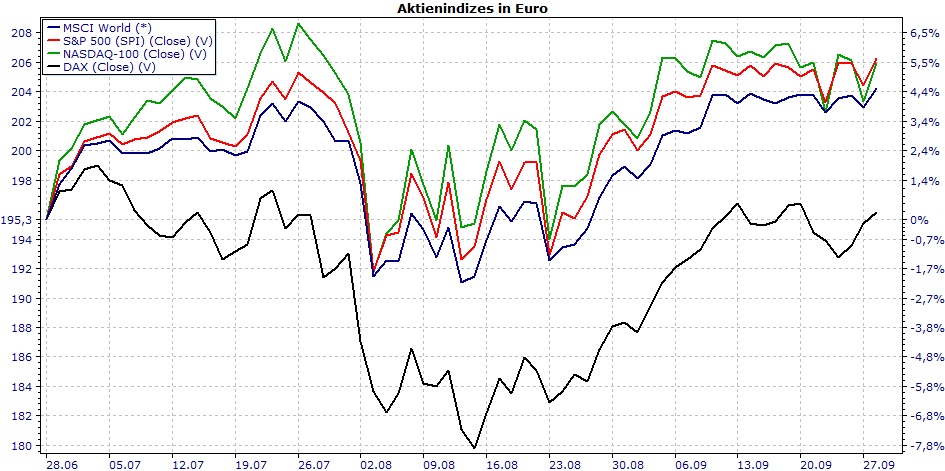

Positives Quartal an den Aktienmärkten

Der Auftakt ins dritte Quartal an den globalen Aktienmärkten begann vielversprechend. Der Aufwärtstrend vom Juni setzte sich fort, fand aber Ende Juli ein jähes Ende. Innerhalb weniger Tage verloren die Leitindizes deutlich an Wert, wie z.B. der Dax, der innerhalb von nur 16 Handelstagen knapp 9% einbüßte. Die Gründe für die Kursverluste wurden schon vielfach aufgezählt: Der Handelskonflikt zwischen den USA und China beunruhigte die Anleger ebenso wie die immer schlechter werdenden Konjunkturindikatoren. Hinzu kamen weitere Störfeuer aus Großbritannien, wo das Brexit-Prozedere immer groteskere Züge annimmt. Aber auch in Italien sorgte eine veritable Regierungskrise, die schließlich zum Scheitern der Koalition aus Fünf-Sterne-Bewegung und der rechten Lega führte, für Verunsicherung unter den Anlegern. Am Ende kam es jedoch nicht so schlimm wie von einigen Marktteilnehmern befürchtet. In Italien konnten Neuwahlen, in die die rechte Lega als Favorit gegangen wäre, verhindert werden, indem eine europafreundliche neue Regierung aus der Fünf-Sterne-Bewegung und Sozialdemokraten gebildet wurde. In Großbritannien wurde vom Parlament ein Gesetz verabschiedet, dass es dem Premier Boris Johnson untersagt einen No-Deal-Brexit umzusetzen. Darüber hinaus lockerten die einflussreichsten Notenbanken der Welt Ihre Geldpolitik. Infolgedessen nahm die Zuversicht der Anleger wieder zu und die Aktienkurse erholten sich soweit, dass eine positive Quartalsperformance zu verzeichnen war.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

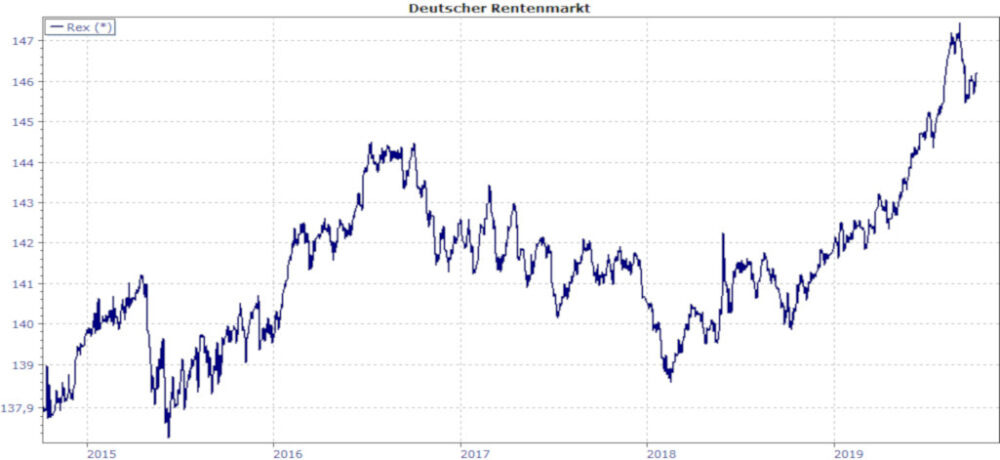

Extremsituation am deutschen Rentenmarkt hält an

Die im ersten Absatz beschriebene Entwicklung führte nicht nur zu einem Abverkauf an den Aktienmärkten, sondern auch zu einer Flucht in Sicherheit an den Rentenmärkten. Die Marktteilnehmer schichteten Ihre Portfolien um und erhöhten den Anteil der Staatsanleihen. Insbesondere die als besonders sicher geltenden deutschen Staatsanleihen wurden gesucht, da diese mit den höchsten Bonitätsnoten der Ratingagenturen ausgezeichnet sind. Der bereits im vorangegangenen Quartal ersichtliche Kursanstieg beim Rex, der deutschen Rentenindex ohne die Berücksichtigung von Zinszahlungen, beschleunigte sich sogar nochmals Ende Juli. Die Nachfrage war sogar so groß, dass unabhängig von der Laufzeit zwischenzeitlich kein börsengehandeltes Rentenpapier der Bundesregierung noch mit einer positiven Rendite notierte. Dies gab es in der Geschichte des deutschen Börsenhandels noch nie.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Gold ist mehr als nur ein sicherer Hafen

Den stärksten Wertanstieg im abgelaufenen Quartal verzeichnete die Goldposition in den Portfolien. Der Preis für das Edelmetall stieg um knapp 9%. Ein wesentlicher Grund war natürlich die gestiegene Unsicherheit an den Märkten zu Anfang August aus den bereits erläuterten Gründen. Betrachten wir aber die Jahresperformance von circa +20%, so lässt sich erkennen, dass Gold mehr ist als ein sicherer Hafen in Zeiten steigender Volatilität. Trotz eines bisher überdurchschnittlich positiven Verlaufs an den Aktienmärkten gelang es dem Edelmetall sogar besser abzuschneiden als beispielsweise der Dax mit circa +14%. Das aktuelle Niedrigzinsumfeld bietet unseres Erachtens nach auch in Zukunft gute Rahmenbedingungen für Investitionen in Gold, weshalb wir an diesem strategischen Investment mit Diversifikationscharakteristika auch weiter festhalten wollen.

Quelle: VWD, die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung

Notenbanken starten expansive Politik

Die wesentlichste Nachricht in den vergangenen Monaten war aus unserer Sicht, dass die einflussreichsten Notenbanken der Welt ihr Instrumentarium nun wieder dazu einsetzen, um eine expansive Geldpolitik zu praktizieren. So hat etwa die amerikanische Notenbank FED zuletzt den Leitzins bereits zwei Mal gesenkt. Die europäische Notenbank EZB hat ebenfalls eine Zinssenkung in Höhe von 10 Basispunkten verkündet, sowie ein unbefristetes Wertpapierankaufprogramm von 20 Mrd. Euro pro Monat. Die japanische Notenbank ließ Ihre Zinssätze zunächst unverändert, kündigte aber an gewillt zu sein zu handeln, sollten sich die Risiken für das Wachstum verstärken. Die chinesische Notenbank implementiert bereits seit längerem liquiditätsfördernde Maßnahmen. Sollten sich also die wirtschaftlichen Abwärtstendenzen weiter verstärken, können die Marktteilnehmer nun davon ausgehen, dass die globalen Notenbanken weitere Stimuli ergreifen. Es sind also die Wirtschaftsdaten, die die Richtung für die Märkte in den kommenden Monaten vorgeben werden.

Fazit:

Die Rahmenbedingungen an den Kapitalmärkten sind weiterhin herausfordernd. Die konjunkturelle Dynamik schwächt sich auf globaler Ebene zunehmend ab. Hinzu kommen einzelnen Branchen oder Regionen, wie z.B. die für die deutsche Wirtschaft überproportional relevante Automobilindustrie, die vor neuen strukturellen Herausforderungen stehen. Die Gewinner an den Aktienmärkten der letzten Jahre waren zumeist globale Wachstumsunternehmen. Doch diese deutliche Outperformance hat zu epochalen Bewertungsprämien geführt, die erhebliche Risiken mit sich bringen. Dem gegenüber stehen günstige und dividendenstarke Substanztitel, die zwar unter der mangelnden Konjunkturdynamik leiden, aber viel Potenzial bieten. Diese einseitige Positionierung der Markteilnehmer wird sich unseres Erachtens nach früher oder später umkehren. Einen kleinen Vorgeschmack erlebten wir bereits zu Beginn des Septembers, wo eine kurze und heftige Sektorrotation stattgefunden hat, die sich jedoch nicht nachhaltig manifestiert hat. Da eine genaue zeitliche Vorhersage solcher Ereignisse nicht möglich ist, versuchen wir die Portfolien mittels Diversifikation zu schützen. Wir investieren in unterschiedliche Assetklassen, Regionen und Faktoren, die im Zusammenspiel die Volatilität der Portfoliorenditen reduzieren sollten. Die globalen Wachstumsraten nehmen zwar ab, aber wir verzeichnen immer noch Wachstum und keine rückläufige Wirtschaftsleistung. Diese Tatsache in Verbindung mit akkommodierenden Notenbanken stimmt uns vorsichtig optimistisch für die kommenden Monate, sofern keine unerwarteten Ereignisse die Märkte belasten.